2021-08-23 17:08:33 泛能电力交易-卢老师

2021-08-23 17:08:33 泛能电力交易-卢老师近日山西电力交易中心发布了《2021年9月月度以及月内电力交易时间安排》,可以看出山西省开展电力现货不间断运行以及7月开始的中长期分时段交易的决心。我们曾经在《山西中长期分时段交易考前攻略》一文中为售电公司总结了各个交易批次的作用与相应的交易策略,并预警了短期内发电侧在中长期交易中的主动性将大幅增加,故售电公司应更加重视零售侧的管理(详情请参考往期文章:预热 | 山西中长期分时段交易考前攻略)。本文主要针对两个月以来,两次月度、六次旬交易以及每个工作日的滚动撮合,进行交易结果的整理分析,并探索“价值投资”如何在电力中长期分时段交易中应用。

01.月旬交易

图1展示了两个月度交易结果的总览,我们特意将两次交易的主次纵坐标统一,便于比较。

图1-山西省中长期分时段月度交易结果

1.1 分时段交易价格

分时段交易的设计初衷之一是为解决现货市场建设中存在的中长期交易机制不匹配问题,因此分时段的交易逻辑为不同时段(标的)的价格应取决于所对应的现货价格(本文均采用日前价格,因为可以在日前申报时再考虑日前与实时价格关系),市场主体对现货价格的预期体现在两个维度:分时段交易出清价格的水平和曲线形态。

从图1中可以观察到,受交易时对现货预估影响,7月的中长期价格整体低于8月,在早晚高峰有更多时段没有触及上限价格,且7月的分时段价格曲线形态在17:00-18:00明显异于现货价格,其主要原因是中长期分时段逐点限价机制虽对发用双方形成了保护作用,但由于前期现货运行不连贯以及季节性用电高峰不同对交易结果产生了一定的影响。然而随着8月发用双方对现货价格的预期提升,分时段出清价格不再受下限价格影响,从而回归现货价格形态。

在复盘时,我们需对比中长期价格与现货价格。当某一分时段交易价格高于现货价格时,称之为价格溢价;反之则成为价格折价。从成本最小化的角度,我们希望降低溢价,并在满足风险管控的前提下尽量以折价成交。虽然对未来现货价格的预测是最直接的方式,但是其存在严重的不确定性;因此,我们还可以从历史交易中总结各个交易批次的不同标的的折溢价规律,从而寻找分时段交易中的“价值洼地”。

1.2 现货估值

首先,通过各批次的中长期成交价格与现货价格对比,计算出相应的折溢价(分时段出清价格-日前价格)。通过可视化的方式折溢价一目了然,无论是7月还是8月的交易结果中,凌晨用电低谷以及午间新能源大发时段均为折价,此现象与分时段交易限价机制以及当前的卖方市场有很大的联系。而早晚高峰折溢价均有出现,这里便是买卖双方主要博弈的时段,我们可以从出现折溢价概率和市场条件的角度分析某个时段的估值。

图2-2021年7月月旬集中竞价和滚动撮合交易折溢价

图3-2021年8月月旬集中竞价和滚动撮合交易折溢价

为了更直观的统计,我们计算各个时段出现交易溢价的概率并通过柱形图(图4)呈现,结果与图2和3中的折线图类似。可以看出17:00到19:00明显高于其他时段,因此本文用这两个时段作为例子进一步分析。

图4-2021年7-8月月旬分时段交易溢价概率

以8月为例,17:00-19:00的分时段交易出清价格均接近或等于670元/MWh上限价格。为研究折溢价,我们提取最近两个月日前市场出清结果并通过散点图(图5)绘制其量价关系(市场竞价空间与日前价格的关系,其中市场竞价空间 = 全省用电负荷 + 外送电量 – 新能源出力)。由于是用电高峰时段,日前价格随市场竞价空间增加呈指数型增长,当日前价格大于670元时,则出现价格折价。

图5-市场竞价空间 VS 日前价格 (7月1日-8月17日 17:00-19:00)

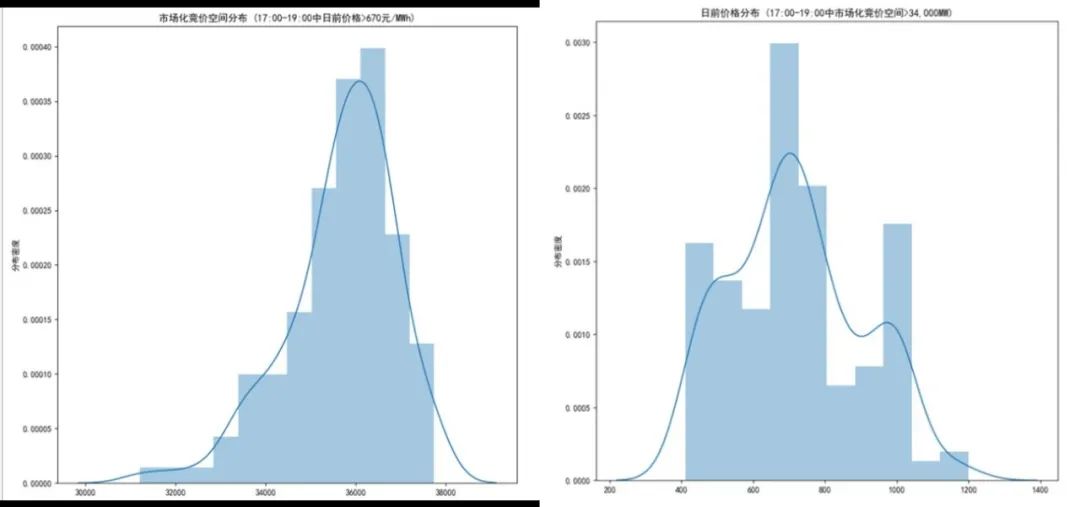

通过对市场竞价空间进行分布统计(图6左)可以看出,在34,000MW以上才会出现670元以上价格。然而,针对大于34,000MW的市场竞价空间的价格统计,仅有不到60%的价格高于670元(图6右)。在之前的定义中,市场竞价空间受全省用电负荷、外送电量和新能源出力影响,其中山西省全省用电负荷和外送电量较为稳定,所以我们在判断市场竞价空间只需重点考虑新能源出力即可。例如,这两个时段的平均全省用电负荷和外送电量分别为29000MW和8000MW左右,如果想要达到34,000MW市场竞价空间,新能源出力需下降到3000MW,然而此新能源出力水平接近该时段的中位数水平。为便于理解,我们将以上的统计结果总结为,17:00-19:00若要出现中长期价格折价,则需要现货市场中市场竞价空间达到34,000MW,然而出现此水平市场竞价空间的几率不是很高,而且即使达到34,000MW中长期分时段价格也未必一定为折价,故此分时段价格估值过高。

图6左-市场化竞价空间分布 (17:00-19:00中日前价格>670元/MWh)

图6右-日前价格分布 (17:00-19:00中市场化竞价空间>34,000MW)

以上分析为对于分时段价格估值起到定性作用,我们还可以通过量化工具来对每个时段进行具体的估值分析,如蒙特卡洛模型。

随着现货不间断运行时间变长,分时段交易的限价空间更能直接的反应未来标的期现货的价格;另外,市场主体间的关系也将趋于平衡,或周期性更替,不再是单一的买方或者卖方市场。市场主体对中长期价格估值分析的价值将更加突显。

图7-2021年7月日滚动交易结果 VS 现货价格

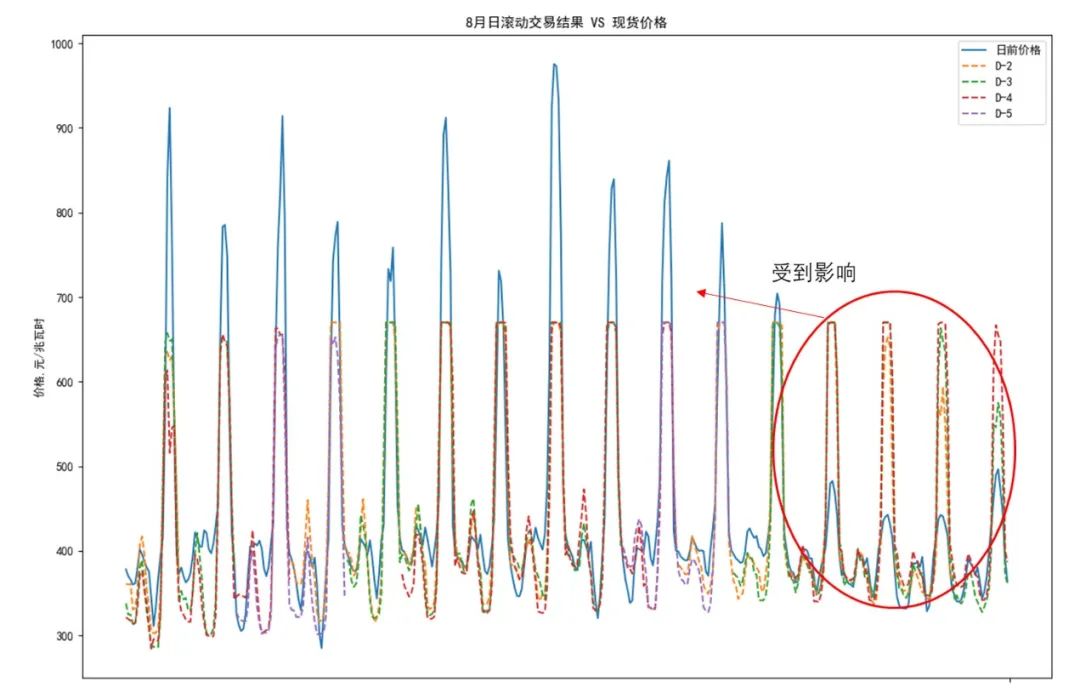

图8-2021年8月日滚动交易结果 VS 现货价格

2.1 日滚动VS现货价格

虽然在月旬交易中也是可以观察到交易结果受市场主体情绪影响,但是在日滚动交易中更加明显,具体体现在日滚动价格远高于(或低于)日前价格(大幅价格溢价)。图7中,7月6-9日的连续高价导致了7月11-13日(交易窗口为7月7日-9日)的日滚动和现货价格大幅背离,且成交量明显放大。无独有偶,近期的8月上中旬的高价也导致了8月13-16日的中长期价格远高于日前现货价格(图8),即使在D-2和D-3市场披露信息已经被公布的情况下,日滚动交易中的高买意愿仍然明显。

2.2 模拟火电报价策略

然而,我们通过图9分析从8月10到16日的火电侧报价策略,可以发现其实并没有显著的改变,14-16日价格降低的主要原因是新能源出力提高导致的市场竞价空间下降,而这些是可以通过披露信息判断出来的。

图9-市场竞价空间 VS 日前价格

2.3 价格预测证明量价关系

另外,我们通过市场披露信息以及AI算法模型对日前价格进行预测,也是可以展示出较为稳定的量价关系(图10)。因此,可以证明中长期分时段交易较易受短期内现货价格的影响,然而科学的预估工具和策略体系是合理估值的必要条件。

图10-日前价格预测与真实值对比

最后,我们从图1可以观察到现货价格的日最高价格从20:00-21:00的时段逐渐向前移动(从7月底开始)。因此,在即将到来的9月月度中长期建仓,判断各个时段估值与中长期指导价格时应将现货价格曲线的变化考虑进去。

本文从刚刚开展的中长期分时段交易以及现货出清结果进行分析,并探索了“价值投资”在电力现货交易模式下的中长期交易中的应用。从统计学、估值以及AI模型等角度讨论中长期分时段的建仓逻辑,抛砖引玉,希望通过与市场主体的不断交流构建成熟的、具备风险管控意识的交易体系,共同为完善电力交易市场建设努力。