2021-08-26 17:32:05 泛能电力交易-卢老师

2021-08-26 17:32:05 泛能电力交易-卢老师我们在上一篇文章中(探索 | 中长期分时段市场中的建仓分析)以交易主体视角与大家讨论了利用统计学、标的估值以及AI模型等方法进行中长期仓位设计。本文将从市场层面分析,讨论山西省中长期分时段交易的情况,鉴于8月现货交易还未结束,所以主要以7月的中长期和现货交易结果作为分析依据。

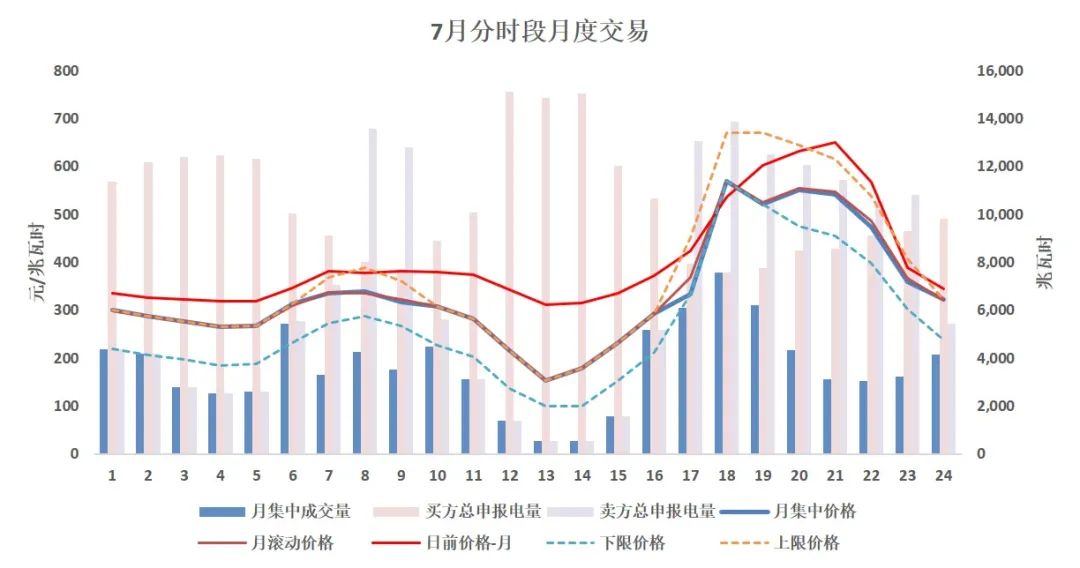

图1:山西省7月中长期分时段月度交易结果

有的读者会发现,图1在上一篇文章出现过。这份统计图表信息量十分大,上次我们从市场主体建仓的角度观察分时段交易出清价格与现货价格的关系,本次从整个市场层面分析市场参与者行为以及市场机制对交易结果的影响,从而推断未来的趋势。

★市场主体对现货的理解★

随着山西省包括整季度级别的7次电力现货市场试运行,以及监管部门、电力交易中心、第三方服务机构、市场主体等各方协同,结合信息披露内容和方式的完善和全市场沟通渠道的打通,山西省的市场参与者对于电力现货市场的理解越来越成熟,具体可以体现在对于未来现货价格的预期,并通过申报量价将此预期反映出来。

从图1可以直观看出,在市场主体对现货价格预期与中长期分时段指导价格(或上下限价格)分歧较大时,会出现较为极端的供需申报差,如凌晨和午间时段;而当现货预期与中长期价格接近时,便会出现较大的供需博弈,如早晚高峰时段。

这一结论我们通过数据分析和统计学方法亦可验证,首先定义两个指标:

买卖挂单差:买方申报量 – 卖方申报量(数值越大说明卖方越惜售,呈现卖方市场)

现货与中长期价格差:日前价格 – 分时段上限价格(数值越小说明买方支付的溢价越高)

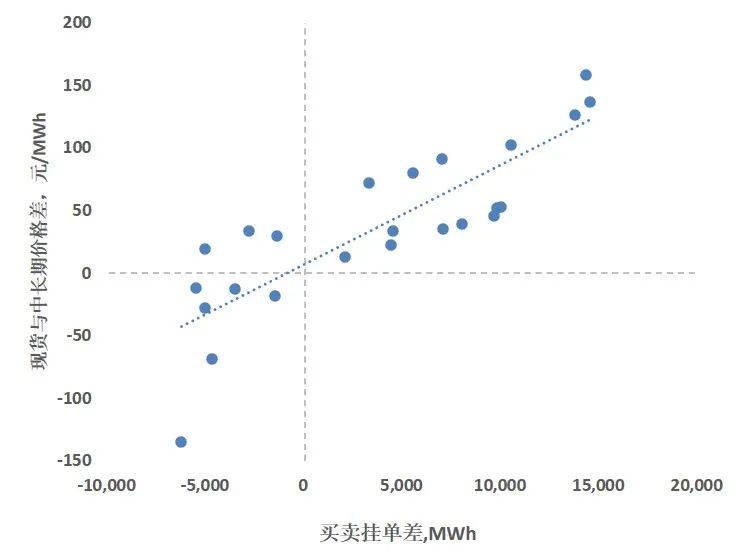

图2:买卖挂单差与现货和中长期价格差折线图

图2中的这两个指标生成的折线展示了同增同减的关系,这说明在出现较高溢价时,买方的购买意愿减小;而在折价较高时,则出现卖方市场的情况。我们将这两个指标通过散点图呈现并计算相关度,图3显示了完美的正相关性,且皮尔逊相关系数高达0.88。

图3:买卖挂单差与现货和中长期价格差散点图

另外,从经济学中均衡价格模型也可以解释此现象,最高限价低于市场均衡价格会限制生产,使供给减少、需求增加,导致市场短缺的结果。

总而言之,该现象说明了两个现象,一是现货市场有效地发挥了价格发现作用,且反应了全电量分时价格信号的电力市场的优势;另外,市场主体对于未来现货市场的认知也逐渐成熟,随着披露信息更加完善,披露数据更加充分,现货模式下的电力市场也将越来越健全。另外,值得强调的是,我们在分析该数据时采用的是对真实7月日前价格的复盘,然而在实际月度中长期分时段交易时日前价格只是市场参与者的预期。

★分时段限价与尖峰价格的移动★

从图1中还可以观察到,逐时段指导价格和限价的曲线形态与7月现货价格曲线不一致,早晚高峰的尖峰价格相差了1-2个小时。中长期分时段逐点限价机制虽对发用双方形成了保护作用,但目前逐时段指导价格和高低限价是基于近一年的历史现货价格计算的。然而季节(如日出日落时间)、经济活动(开工收工时间)以及供暖期的因素导致了第四季度和第二三季度的价格曲线相差很多,且2021年4月前没有连续试运行,11和12月的价格比重较大,超过了总数据量的40%。

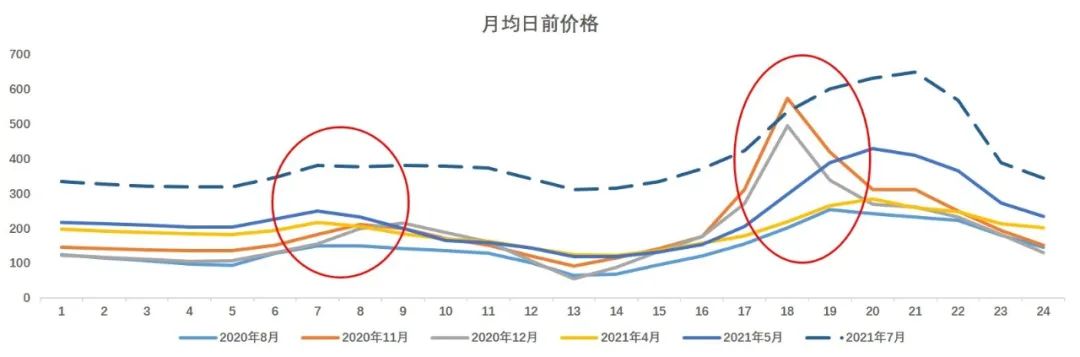

如图4所示,实线表示的用于计算2021年7月中长期分时段指导价格的现货月日前均价,不同季度在早晚高峰尖峰价格的差异十分明显,从而引发某些时段可交易的限制价格区间估值失真。

图4:现货中的月均日前价格

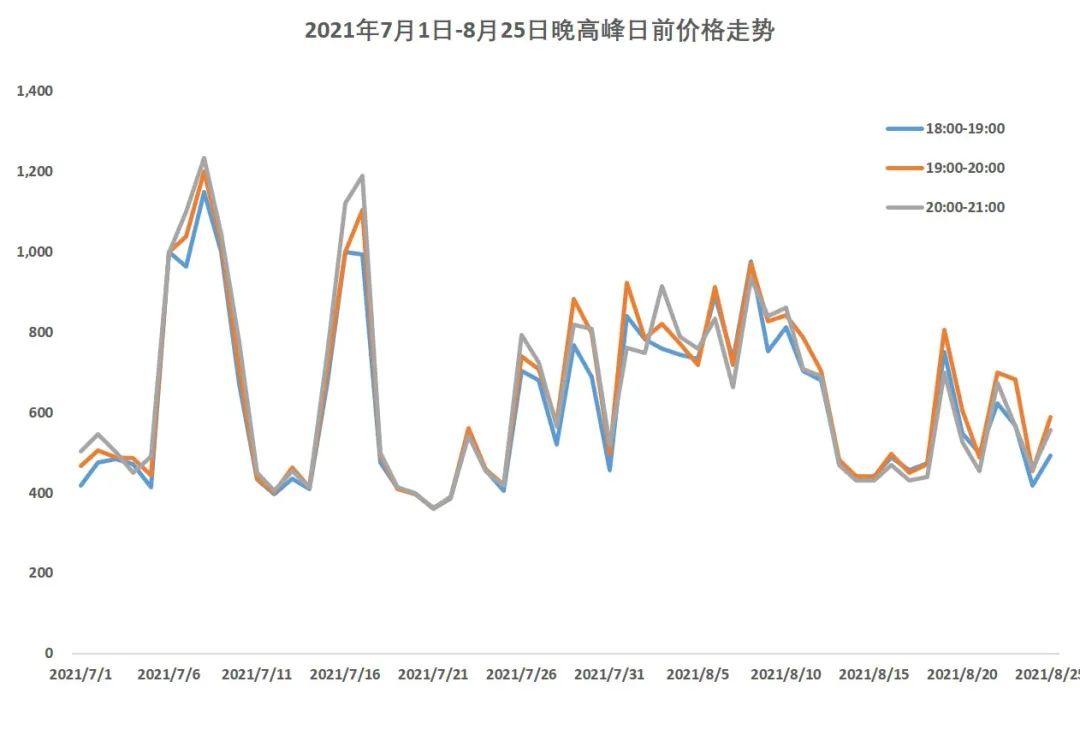

图5:18:00-21:00日前价格走势

图6中可以看出9月的日出日落和昼长时间变化,即使在没有历史数据的条件下,我们也不难推断出未来尖峰价格的移动趋势。

图6:9月日出日落和昼长时间

★月旬分时段成交量★

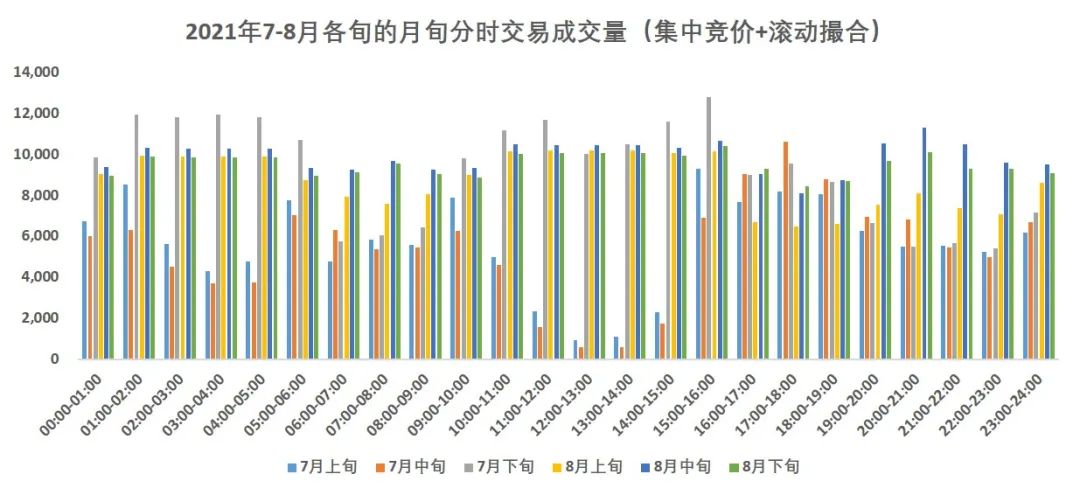

上文提到,在7月月度中长期分时段交易中某些时段出现了买卖不均衡的现象,同样的问题也发生在上旬和中旬交易中。于是在7月12日由山西能源局发布的《关于对第七次现货结算试运行有关规则进行完善的通知》中更新了《山西省电力市场规则V9.0》中火电交易电量和申报电量之和的缺额回收条款。将按月总量统计的缺额阈值更改为每个时段统计,该调整有效地缓解了午间时段的卖方市场现象。如图7 所示,自7月下旬起,午间成交量大幅放大,且全天各时段的成交趋于均衡。在表1中也可看出,8月各时段的月旬总成交量十分接近由Q_max计算出的缺额回收阈值。

图7:月旬集中竞价和滚动撮合成交量

表1:2021年7-8月缺额回收阈值与成交量

本文从市场主体对现货价格的理解、限价机制、中长期和现货市场联动以及监管部门积极应对市场运行中发现的问题进行总结。希望通过总结和讨论的形式与各市场主体进行有效交流,共同进步